最近、「103 万円の壁」が「123 万円」に引き上げられるというニュースをお聞きになった方も多いのではないでしょうか。今回はこの引き上げによって、従業員の社会保険料にどういった影響が出るかを解説していきます。

年収 103 万円の壁とは

従業員の年収は 103 万円を超えると所得税が発生します。「年収 103 万円の壁」とは、給与から所得税が引かれ手取りが減ってしまうことを避けるために、パート従業員が自主的に勤務時間を抑制する動きを取ることを指します。

103 万円の壁から 123 万円の壁へ引き上げの影響は?

所得税発生の基準である「103 万円の壁」が「123 万円」に引き上げられることによって、パート従業員は、これまでよりも勤務時間を延ばして働きやすくなります。これは企業にとっては人手不足の緩和につながるでしょう。

一方で、社会保険加入にも年収の基準があります。今後、社会保険に関する基準が変更されなければ、社会保険加入を避けるための、パート従業員による勤務時間の抑制は避けられないでしょう。

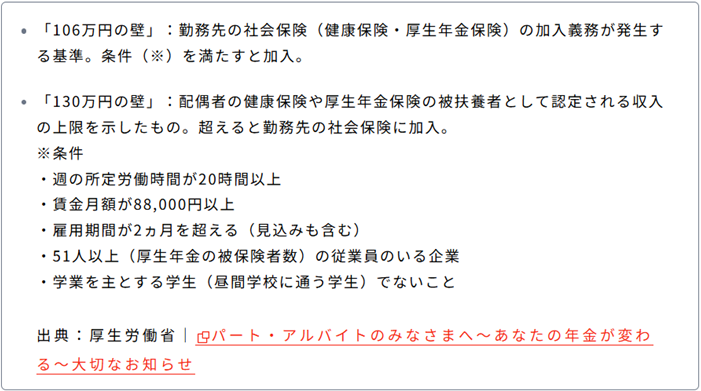

106 万円の壁、130 万円の壁

社会保険加入の年収基準として、「106 万円の壁」「130 万円の壁」が存在します。

これらの「壁」の概要は以下の通りです。

例えば、年収100万円だったパート従業員が、年収130万円になった場合、社会保険加入義務が発生します。

ただし、年収120万円程度など、年収としては「130万円」を超えていない場合であっても、上記「130万円の壁」の条件にある月収8.8万円を超えてしまう場合、社会保険に加入させなければならない可能性が出てきます。

社会保険料(健康保険・厚生年金保険・雇用保険)の負担が新たに発生することで、従業員の手取り収入が実質的に減少してしまう可能性もあります。もちろん、企業側にも社会保険料の負担が発生します。

社会保険に加入させずに働かせた場合はどうなる?

従業員を意図的に社会保険に加入させずに勤務させたり、社会保険加入条件を満たしていることに気づかず加入させていなかった場合、原則、最大2年間遡って加入を行い、延滞金を含めた社会保険料を納付することになります。

企業側には、定期的に従業員の勤務内容と社会保険加入条件を確認していただく必要があるといえるでしょう。

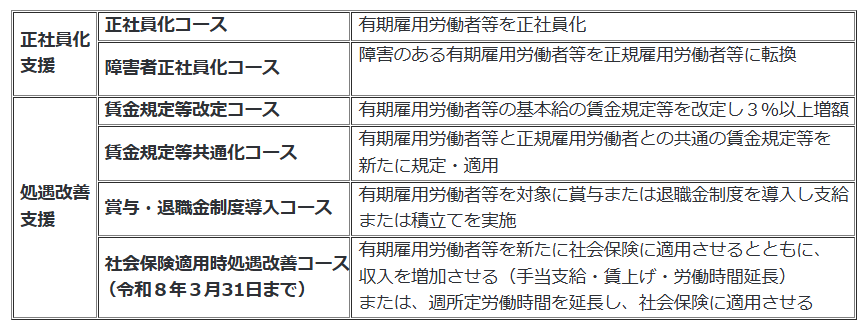

キャリアアップ助成金とは

新たに会社の社会保険に加入する従業員の収入を増加させる取組(「社会保険適用促進手当」の支給や、所定労働時間の延長)を行う事業主が対象の「キャリアアップ助成金」という制度があります。

キャリアアップ助成金の活用に当たっては、各コース実施日の前日までに「キャリアアップ計画」(労働組合等の意見を聴いて作成)等を作成し、提出することが必要です。コースも手続き内容も複雑なため、「どのような助成金が利用できるかわからない」「申請手続きをする時間がない」といったお悩みをお持ちかもしれません。お気軽にお問い合わせください。

✅「社会保険の対応が間に合わない」

✅「加入対象となる従業員の選別ができない」

✅「年金事務所からの通知で困っている」

そんなお悩みは、ぜひ弊社にご相談ください!

まずはお気軽にお問い合わせを!

料金表はこちら